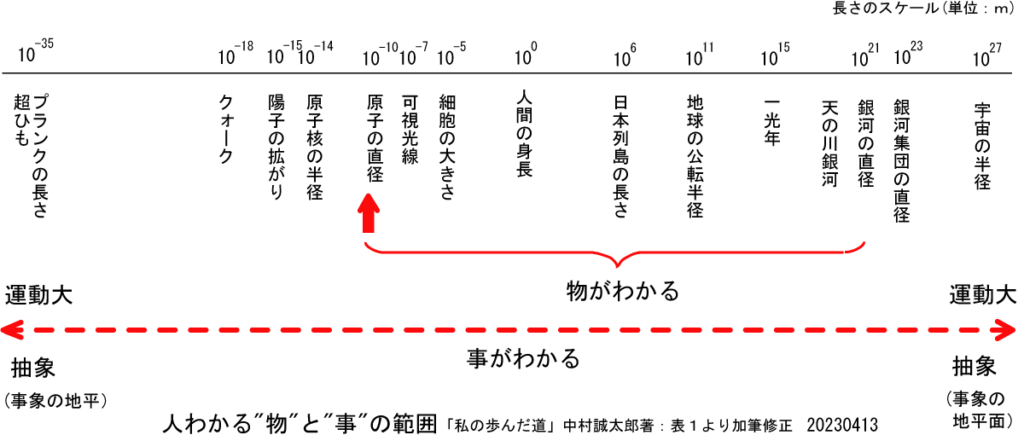

人がわかるのは物と事でした。物には量があります。事には質があります。そして、数には2種類ありました。物の量にかかる数と事の質にかかる数です。

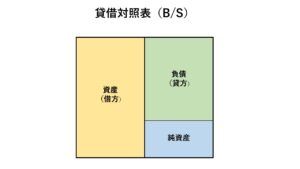

そう言えば、 貸借対照表 (B/S)は、2種類ある物と事にかかる数を金額(単位)として表しています。そして、すべてを”対”として表す仕組みを持っています。

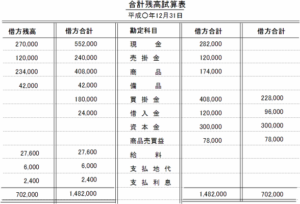

図1 合計残高試算表の例

貸借対照表は、月次試算表や損益計算書などの財務諸表をまとめて作ります。これら損益計算書なども必ず貸借、つまり”対”になるように作られます。今まで意識してなかったのですが、これらの貸し借りには2種類あることです。

- 物の貸し借り

- 事の貸し借り

図2

左方の資産には、固定資産などがあります。土地建物・構築物などです。これらは物の量を数に置き換えています。例えば、数の単位は”円”です。

法人設立時には、外部から資金を調達する必要がありますので、右方の負債に同額の借金あるいは起債が入ります。借金は事の質にかかる数です。これがお金です。

物の量にかかる数は、本来長さや質量であって、お金は物の量ではありません。(ニクソン・ショック)

ここで、本来の物の量を事の質であるお金に換えています。会計処理上は、何の問題もありませんけれども興味深いです。

構築物は減価しますから償却しますけれど、土地は減価しませんので償却しません。(海に没したら別ですがw)しかし、土地であっても「お金」に換えてしまうと物の量ではないので、評価額や実勢価格、売買実例から試算表にあげられている「数」とは異なってきます。

資本も例外ではありません。その他の資産や負債もすべて2種類の”数”を事の質にかかる数であるお金に換えて記載します。損益計算書にあげられる鉛筆1本に至るまでです。

サービスの授受にあたると考えられるソフトウェアを取得した場合も同じです。その効果は1年以上ですので投資的経費に該当しますので、区分は資産に入ります。どうも耐用年数は、3年あるいは5年のようです。(No.5461 ソフトウエアの取得価額と耐用年数)ただし、ソフトウェアは、自動車などと違って残存価格はゼロだったと記憶しています。

ブログランキングの応援と広告のクリックをお願いします。